资产减值核心逻辑深度解析及适用范围扩展与减值迹象分析

<配资注册>资产减值核心逻辑深度解析及适用范围扩展与减值迹象分析

一、资产减值核心逻辑与适用范围扩展

1. 基本定义与原则

资产减值本质是对资产未来经济利益下降的会计确认,依据谨慎性原则和权责发生制,需在损失实际发生前予以计量。

可收回金额的判定:

1⃣️公允价值减处置费用:需参考活跃市场报价或专业评估结果(如资产评估报告);

2⃣️未来现金流量现值:需基于企业特定风险调整后的折现率(通常为税前利率),并结合资产剩余寿命内的合理收益预测。

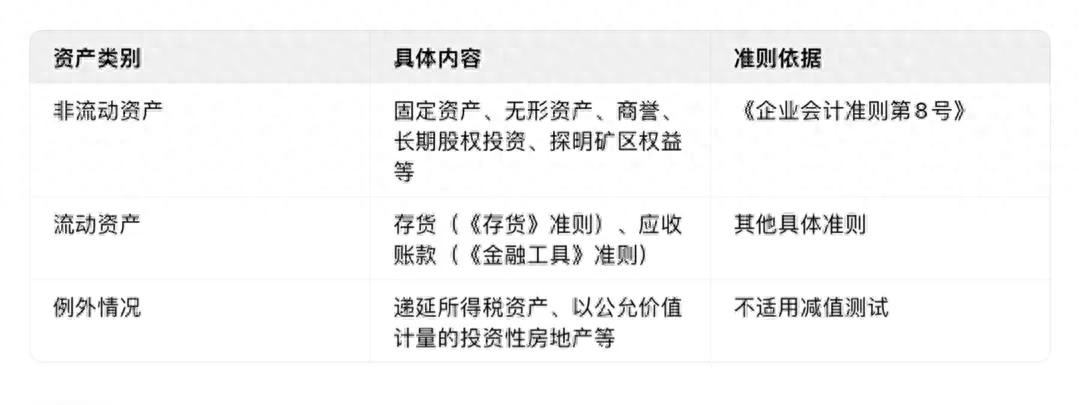

2. 适用范围的细化

3. 减值迹象的深度分析

外部环境变化:

1⃣️经济环境:行业产能过剩导致产品价格持续下跌;

2⃣️技术变革:替代技术使原有设备提前淘汰(如传统燃油车生产线因电动车普及减值);

3⃣️法律政策:环保法规升级导致高污染设备无法继续使用。

内部运营异常:

1⃣️资产使用率骤降(如工厂因订单减少闲置);

2⃣️资产维护成本显著增加且无法通过收益弥补;

3⃣️资产组现金流连续为负或远低于预算。

二、账务处理全流程详解

1. 减值测试时点与频率

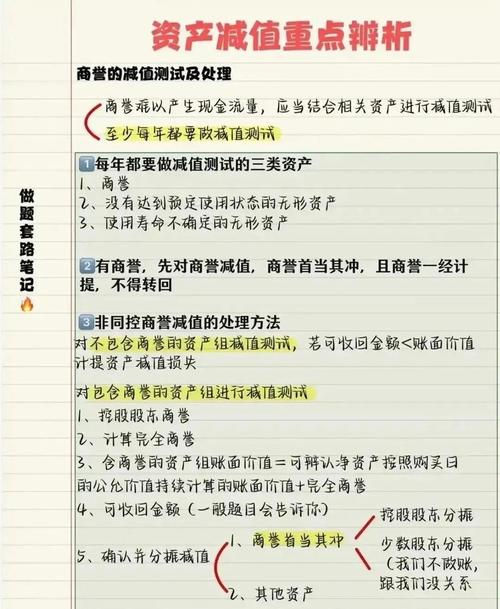

定期测试:无论是否存在减值迹象,商誉及使用寿命不确定的无形资产每年必须进行减值测试;

触发测试:其他资产仅在存在减值迹象时测试(如季度/半年度财务复核时识别风险)。

2. 减值金额计算步骤

Step 1:确定资产或资产组的账面价值

1⃣️单个资产:直接取账面原值减累计折旧/摊销及已计提减值;

2⃣️资产组:需将商誉分摊至相关资产组,合并计算总账面价值。

Step 2:估算可收回金额

若公允价值与未来现金流量现值均无法可靠获取,可按资产预计处置净额简化处理(需披露合理性)。

Step 3:计提减值损失

1⃣️损失金额 = max(0, 账面价值 - 可收回金额);

2⃣️分摊顺序:商誉→其他资产按账面价值比例分摊(示例见下文案例)。

3. 会计分录与报表影响

计提减值:

借:资产减值损失(损益类科目,减少利润总额)

贷:XX资产减值准备(备抵科目,减少资产账面价值)

后续计量调整:

以减值后账面价值为基数资产减值核心逻辑深度解析及适用范围扩展与减值迹象分析,重新计算未来折旧/摊销额(需调整剩余使用寿命或折旧率);

例如:某设备原值200万元,累计折旧50万元,减值准备30万元,剩余使用年限5年,则新的年折旧额 = (200-50-30)/5 = 24万元。

4. 特殊情形的处理

资产组减值:若资产组中部分资产存在活跃市场,其公允价值应优先用于抵减可收回金额缺口;

跨境资产减值:需考虑汇率波动对可收回金额的影响(如以外币计价的海外子公司商誉)。

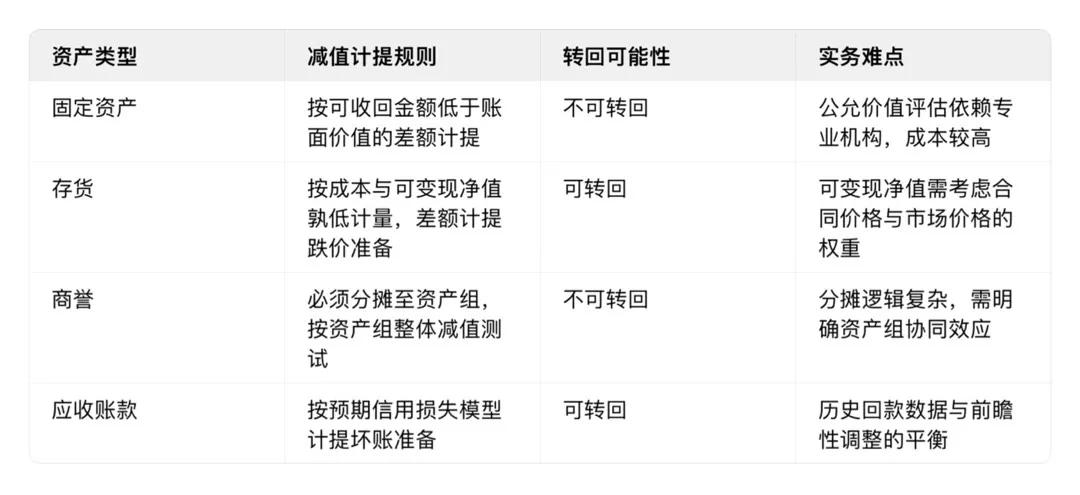

三、不同类型资产的减值处理差异

四、实务难点与合规要点

1. 估值技术的选择与验证

市场法:依赖可比交易或市场参数,适用于有活跃市场的资产(如房地产);

收益法:需构建详细现金流预测模型,关键假设(如增长率、利润率)需与行业数据吻合;

成本法:多用于专用设备估值,需考虑技术过时与物理损耗的双重影响。

2. 税务调整与递延所得税影响

会计计提的减值损失税法不认可,需在汇算清缴时纳税调增;

若未来资产处置时减值准备影响损益,可能产生递延所得税资产/负债(需按税率差异计算)。

3. 披露要求的深度解析

定量披露:减值金额、资产类别、可收回金额计算方法;

定性披露:关键假设敏感性分析(如折现率±1%对现值的影响)、管理层对资产组的战略规划;

风险提示:持续减值风险、资产利用率变化对未来的潜在影响。

4. 审计关注重点

减值测试模型的合理性(如折现率是否反映货币时间风险与特定风险);

未来现金流预测是否与预算、战略计划一致;

资产组划分是否恰当,商誉分摊是否公允。

五、综合案例解析

案例背景:

A公司2024年收购B公司形成商誉800万元,B公司资产组包括专利(账面200万元)、设备(账面500万元)。2025年因行业竞争加剧负债成分公允价值的计算,资产组可收回金额降至1000万元,账面价值(含商誉)为1500万元。

减值处理步骤:

1. 计算减值总额:1500万(账面) - 1000万(可收回) = 500万元;

2. 商誉优先冲减:全额冲减商誉800万元中的500万元,剩余商誉300万元;

3. 资产组内部分摊:若商誉冲减后仍有缺口(本例中无缺口),需按专利与设备账面比例分摊剩余减值。

会计分录:

借:资产减值损失——商誉减值损失 5,000,000

贷:商誉减值准备 5,000,000

六、总结与进阶建议

1. 业财融合的关键点

财务部门需与业务部门协同,定期获取资产使用状态、市场趋势等数据,避免减值测试滞后;

建立资产信息库,记录技术参数、维护记录、产能利用率等,支撑可收回金额测算。

2. 技术工具的应用

利用财务模型自动化工具(如Excel VBA、Power BI)构建动态现金流预测模板;

引入AI估值系统,实时抓取市场数据更新公允价值。

3. 风险防范策略

对高减值风险资产(如技术迭代快的设备)缩短测试周期;

在并购协议中设置业绩对赌条款资产减值核心逻辑深度解析及适用范围扩展与减值迹象分析,降低商誉减值风险。

提示:资产减值不仅是会计问题,更是企业资产运营效率的“晴雨表”。通过精细化减值管理,可反向推动业务优化(如淘汰低效资产、重组资产组结构)负债成分公允价值的计算,实现价值保全与战略升级的双重目标。

本文 配资注册 原创,转载保留链接!网址:http://yao-cn.com/html/252.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。