存货跌价准备会计处理及影响,如何确定可变现净值?

存货跌价准备会计处理及影响,如何确定可变现净值? 存货跌价准备的会计处理 在财务会计中,计提的存货跌价准备是企业为了反映存货可能发生的减值而设立的一项准备金。 根据会计准则,当存货的可变现净值低...

配资注册

2026-02-08 22:07:21阅读:149

存货跌价准备会计处理及影响,如何确定可变现净值? 存货跌价准备的会计处理 在财务会计中,计提的存货跌价准备是企业为了反映存货可能发生的减值而设立的一项准备金。 根据会计准则,当存货的可变现净值低...

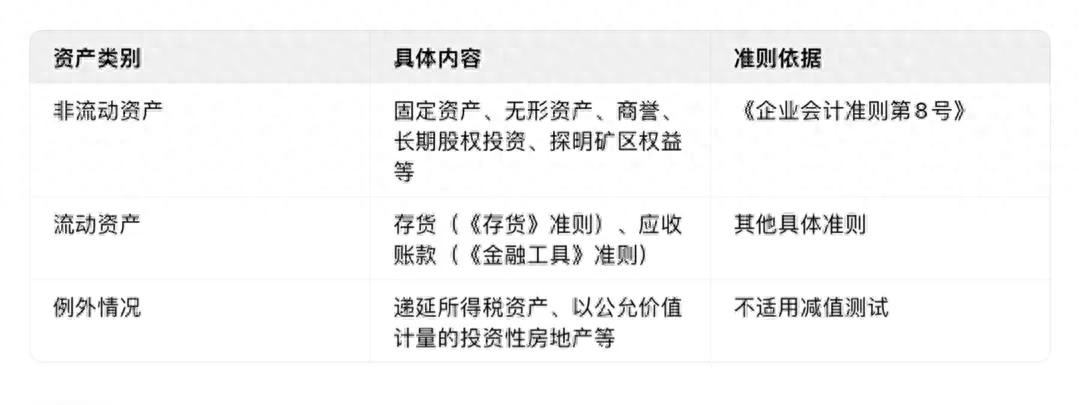

资产减值核心逻辑深度解析及适用范围扩展与减值迹象分析 一、资产减值核心逻辑与适用范围扩展 1. 基本定义与原则 资产减值本质是对资产未来经济利益下降的会计确认,依据谨慎性原则和权责发生制,需在损失...