公司购入股票的会计分录编制方法,交易性金融资产与其他权益工具投资有何不同?

<配资注册>公司购入股票的会计分录编制方法,交易性金融资产与其他权益工具投资有何不同?

公司购入股票时,可设置交易性金融资产科目或者其他权益工具投资科目核算公司购入股票的会计分录编制方法,交易性金融资产与其他权益工具投资有何不同?,相应的会计分录应如何编制?

购入股票会计分录

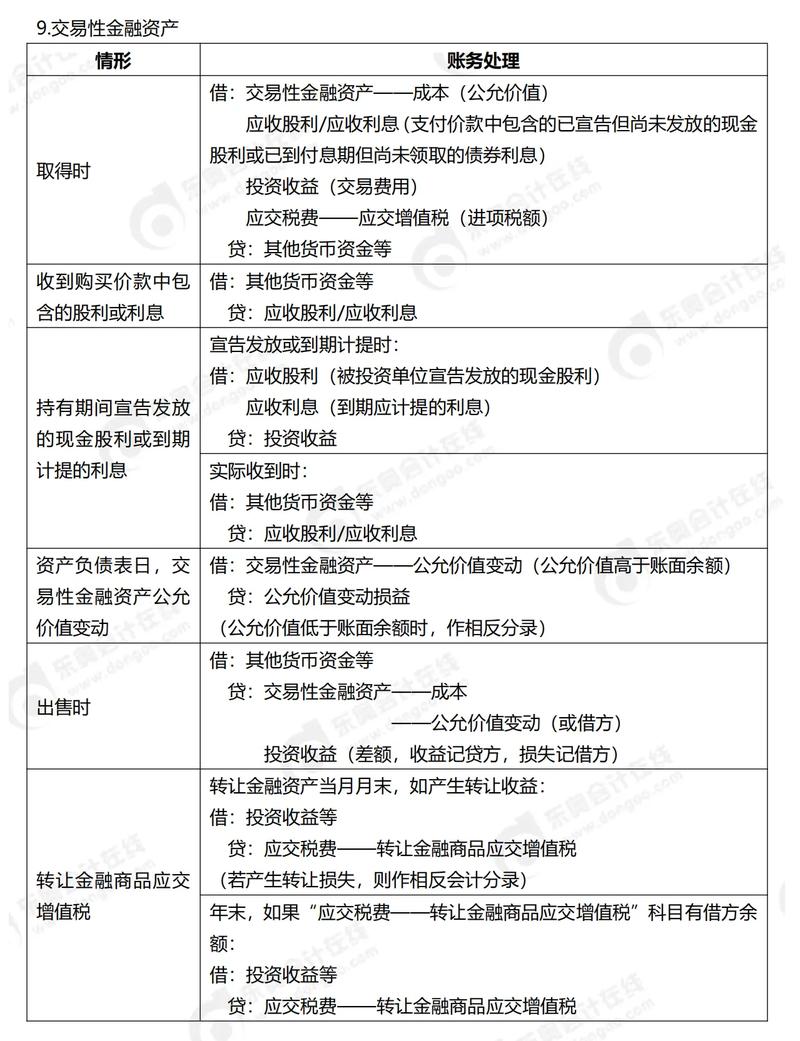

购入股票作为交易性金融资产会计分录:

借:交易性金融资产——成本

应收股利

投资收益(交易费用)

贷:银行存款

购入股票作为其他权益工具投资会计分录:

借:其他权益工具投资——成本(公允价值与交易费用之和)

应收股利

贷:银行存款

交易性金融资产主要是指企业为了近期内出售而持有金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等甘肃公司购买股票记账,交易性金融资产是以公允价值计量的。

其他权益工具投资是属于资产类科目。其他权益工具投资核算企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资。包括:交易性金融资产公司购入股票的会计分录编制方法,交易性金融资产与其他权益工具投资有何不同?,可供出售金融资产。

卖出股票的会计分录

借:其他货币资金—证卷公司

贷:交易性金融资产—股票

投资收益(亏损做反向)

股票是什么意思?

股票是股份公司发行的所有权凭证,是股份公司为筹集资金而发行给各个股东作为持股凭证并借以取得股息和红利的一种有价证券。

股票可以转让、买卖,是资本市场的主要长期信用工具,但不能要求公司返还其出资。股东凭借它可以分享公司成长或交易市场波动带来的利润甘肃公司购买股票记账,但也要共同承担公司运作错误所带来的风险。

本文 配资注册 原创,转载保留链接!网址:http://yao-cn.com/html/788.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。