金融领域购买股票的会计处理:分类、记录与影响解析

<配资注册>金融领域购买股票的会计处理:分类、记录与影响解析

在金融领域,购买股票的会计处理是一项至关重要的操作,它对于企业的财务状况和经营成果有着显著的影响。

购买股票的会计处理金融领域购买股票的会计处理:分类、记录与影响解析,主要是指企业在购入股票时,如何在财务报表中进行记录和反映。当企业购买股票时,通常会根据其购买的意图和持有期限,将其分类为不同的资产类别。常见的分类包括交易性金融资产、可供出售金融资产和长期股权投资等。

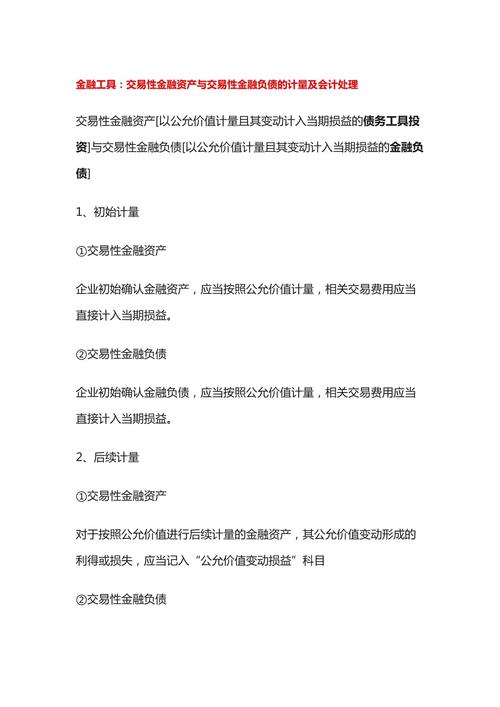

如果企业将购买的股票分类为交易性金融资产,那么在购买时,按照实际支付的价款负债成分公允价值的计算,借记“交易性金融资产——成本”科目,同时发生的交易费用,借记“投资收益”科目。在资产负债表日,股票的公允价值高于其账面余额的差额,借记“交易性金融资产——公允价值变动”科目,贷记“公允价值变动损益”科目;公允价值低于其账面余额的差额做相反的会计分录。

若分类为可供出售金融资产,购买时同样按照实际支付的价款,借记“可供出售金融资产——成本”科目,同时发生的交易费用,借记“可供出售金融资产——利息调整”科目。在资产负债表日,公允价值变动形成的利得或损失,计入所有者权益,借记“可供出售金融资产——公允价值变动”科目,贷记“其他综合收益”科目;反之做相反的会计分录。

当企业购买股票的目的是为了长期持有并对被投资单位实施控制、共同控制或重大影响时,通常将其分类为长期股权投资。其会计处理方法相对较为复杂,会根据取得方式(如同一控制下企业合并、非同一控制下企业合并等)的不同而有所差异。

这种会计处理方式的依据主要在于企业会计准则和相关的财务法规。这些准则和法规的制定,旨在确保企业的财务信息真实、准确、完整,并且具有可比性,以便为投资者、债权人、管理层等利益相关者提供有用的决策依据。

以下是一个简单的对比表格,展示不同分类下购买股票的会计处理要点:

资产分类初始计量后续计量

交易性金融资产

按公允价值计量,交易费用计入投资收益

公允价值变动计入当期损益

可供出售金融资产

按公允价值计量,交易费用计入成本

公允价值变动计入其他综合收益

长期股权投资

根据取得方式确定计量方法

根据不同情况采用成本法或权益法核算

总之金融领域购买股票的会计处理:分类、记录与影响解析,购买股票的会计处理需要综合考虑企业的投资意图、持有期限、风险特征等因素,并严格遵循相关的会计准则和法规负债成分公允价值的计算,以确保财务报表的准确性和可靠性。

本文 配资注册 原创,转载保留链接!网址:http://yao-cn.com/html/235.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。