会计圈黑色幽默:交易性金融负债后续计量逻辑中的反直觉陷阱

<配资注册>会计圈黑色幽默:交易性金融负债后续计量逻辑中的反直觉陷阱

各位,今天咱们来聊个会计圈的“黑色幽默”——交易性金融负债的后续计量逻辑。这事儿看似简单会计圈黑色幽默:交易性金融负债后续计量逻辑中的反直觉陷阱,实则藏着不少反直觉的“坑”,甚至差点让会计准则闹出“越烂越赚钱”的笑话。

一、"反向致富经"的诞生

交易性金融负债的计量规则,用大白话说就是“市价咋变,账上咋记”。比如A公司发行了1亿元的债券,市场利率从5%涨到6%,债券价格跌到9000万元。这时候负债成分公允价值的计算,负债的账面价值减少了1000万元,会计分录如下:

借:交易性金融负债 1000万 贷:公允价值变动损益 1000万

看到这里,难怪有人在后台问我:马老师,听说交易性金融负债有个神奇的功能——公司越不行了越赚钱?

其实这个没毛病!负债减少当然是好事,意味着未来还债压力小了,能不高兴吗?能不算收益吗?

因此,负债的公允价值下降=收益负债成分公允价值的计算,上升=损失。这逻辑,没毛病!

二、荒诞剧情:公司越烂,利润越高?

但故事还没完。假设A公司老板有钱了开始犯贱,大肆扩张、并购,终于导致资金链断裂、信用评级暴跌,投资人吓得疯狂抛售,大家都在踩踏出货。很快,债券价格从10000万元跌到1000万元。按常规操作,会计分录就成了:

借:交易性金融负债 9000万 贷:公允价值变动损益 9000万

这简直是魔幻现实主义的会计现场!公司快破产了,账上却凭空多出9000万元利润!于是,老板们集体发现“致富秘诀”——

只要把公司搞烂,就能“躺赚”公允价值变动收益?显然,这种“反逻辑”的利润不能反映真实经营情况。

三、会计准则的“补丁”:信用风险变动的特殊处理

国际会计准则理事会(IASB)那帮老头看到这个漏洞时,估计眼镜都摔碎了。为此,赶紧打了个补丁:

因企业自身信用风险导致的公允价值变动会计圈黑色幽默:交易性金融负债后续计量逻辑中的反直觉陷阱,统统关进"其他综合收益"的笼子!而且终身监禁,永不得保释!

为啥这么打这么个补丁?

信用风险≠市场风险:利率、汇率波动是市场环境变化,可以算收益;但信用崩盘是“自作孽”,不能美化利润。信用就像内裤,看不见但很重要!

因此,会计分录变这样:

借:交易性金融负债 9000万 贷:其他综合收益 9000万

自己作死导致的变动:扔进其他综合收益“冷宫”,进了资产负债表的所有者权益,在利润表上“纹丝不动”,就避免了这种不合理的利润虚增情况。

这交易性金融负债的逻辑“笑话”,可真是让人很无奈。会计这门学问,有时候真的是充满了各种意想不到的“结果”,就像一个神秘的迷宫,得咱们慢慢去探索,去理解其中的奥秘。

海量资讯、精准解读,尽在新浪财经APP

本文 配资注册 原创,转载保留链接!网址:http://yao-cn.com/html/243.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。

中石油便利店采购锡林郭勒羊肉,加油站也能买草原好肉

中石油便利店采购指南:8平米小店年销百万的秘密

中石油便利店采购指南:党建共建如何让合作更高效

刷美元POS机提额方法:每月刷15-20笔,三个月稳提固定额度

工厂老板必看:工业机器人改造生产线,优化流程降本增效

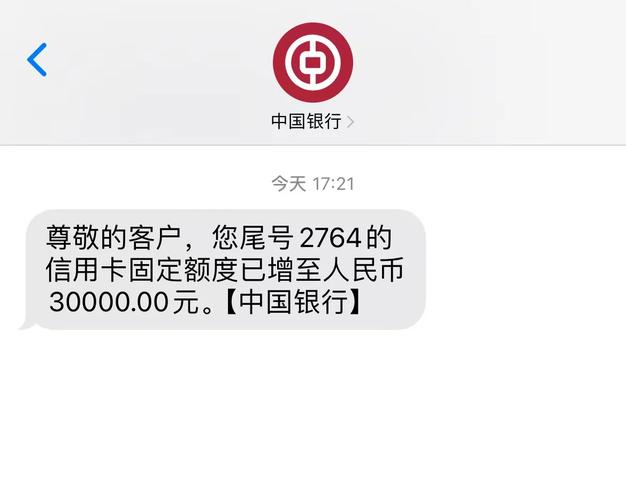

中国银行visa信用卡额度及提额方法,速看

小学科学探究机器人制作与环保意识培养教学研究全解析

企业如自家,发展靠大家,探讨职工与企业关系及权益保护

企业有难时,员工如何真正把公司当家来拼

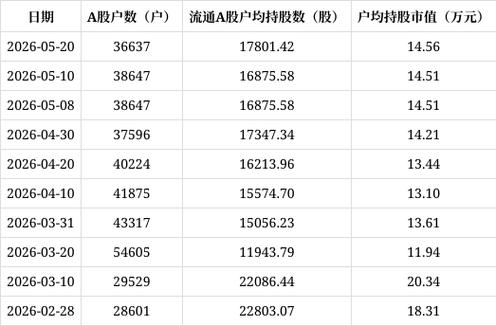

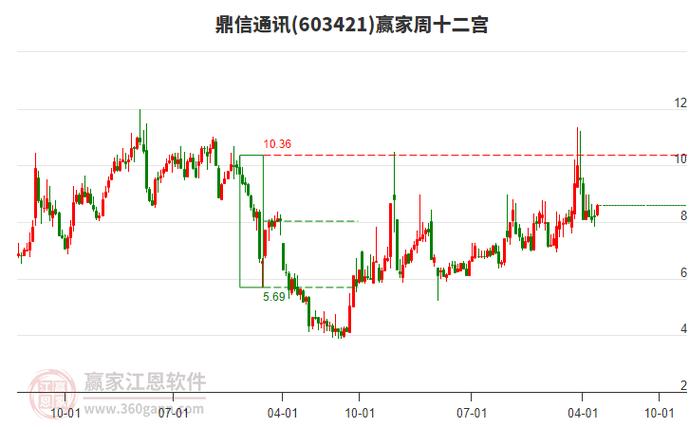

鼎信通信股票预测:户数减少,一季报下滑,后市怎么看?

鼎信通讯股票预测:亏损收窄,8元关口能守住吗?

鼎信通信股票预测:8.6元收盘,后市怎么走?