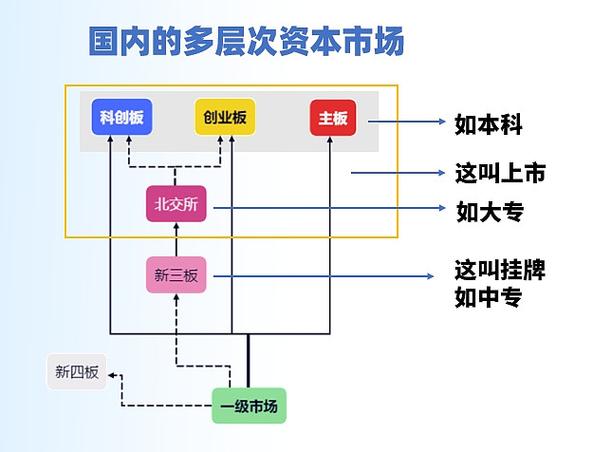

挖掘底层风险驱动:从资产配置到因子配置,你了解多少?

<配资注册>挖掘底层风险驱动:从资产配置到因子配置,你了解多少?

挖掘底层风险驱动:

从资产配置到因子配置

Ang(2014)在《Asset :A to 》中写道,资产配置真正重要的是资产类别所代表的重叠风险,而非标签本身,投资者更应该关注因子风险。因子风险平价不再将资产类别作为不可拆分的投资单位,而是将其视为不同“风险驱动因素“的组合,这种处理方式相当于对资产收益率做了一次矩阵变换,将复杂的收益结构分解为更底层的风险因子。

这么做的核心是:因子间的相关性更有逻辑支撑,在长期看来能够提供更稳定的风险溢价,有潜力在不同市场环境下提供更优的风险调整后收益,且大概率不会出现类似资产风险平价中被“长期低波”资产主导的情况。换言之挖掘底层风险驱动:从资产配置到因子配置,你了解多少?,通过合理的因子选择,因子风险平价能够真正做到风险的均衡配置。

在风险因子的定义上,Ang的经典框架下将风险因子分为宏观类因子和投资风格类因子两大类,宏观类因子反映经济系统底层运作状态,通过改变资产现金流折现率或风险溢价统计套利可以看作无风险套利,系统性影响所有资产类别(共性因子),常见的宏观因子包括经济增长、通胀等;投资风格类因子是基于市场异象或策略逻辑构建的可交易风险敞口,包括静态因子和动态因子。

桥水的做法就是宏观因子风险平价的标杆,至于为什么选择分散组合的宏观风险,海外的研究认为资产回报可以分为现金回报(无风险利率)与超额回报,后者由三类风险因子驱动:利率预期外变化、风险偏好预期外变化、宏观经济预期外变化。其中,前两者属于系统性风险统计套利可以看作无风险套利,对所有风险类资产类别产生同向冲击,而宏观经济预期外变化对不同资产的影响不完全相同,是唯一可以通过多资产选择进行分散的风险维度,全天候策略通过持有在不同经济状态下表现优于平均的资产来降低资产组合对宏观环境的敏感性,在时序维度实现风险分散,寄希望于资产组合在前两个因素的暴露带来高于现金的超额回报:

简而言之,就是穿透资产标签,找到驱动收益的底层宏观因子,在宏观因子维度实现风险贡献均衡。

而对于宏观因子的定义上各有优劣,比如桥水认为资产价格的核心驱动因素是经济增长和通货膨胀,强调宏观因素预期外变化才会对资产产生实质性影响,基于此将经济状态划分为四个象限:增长超预期、增长不及预期、通胀超预期和通胀不及预期。在每个象限里面选出受益于该象限的资产,构建出四个长期风险溢价为正的回报流:

和传统做法相比挖掘底层风险驱动:从资产配置到因子配置,你了解多少?,因子平价可以捕捉独立风险溢价,突破资产的局限,以国内框架为例,以相应的资产构建相应“象限组合”,四个象限组合长期风险溢价均为正:

本文 配资注册 原创,转载保留链接!网址:http://yao-cn.com/html/1207.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。