银行存款利率持续走低,2025年还会降?普通人咋存钱?

<配资注册>银行存款利率持续走低,2025年还会降?普通人咋存钱?

最近,银行存款利率持续走低,让不少普通老百姓忧心忡忡。把钱存银行,利息越来越少,财富眼看着就要缩水。2025年这利率还会继续降吗?咱们普通人又该怎么存住钱呢?今天,咱们就来好好聊聊这个事儿。

一、利率走势:2025年利率大概率继续下行

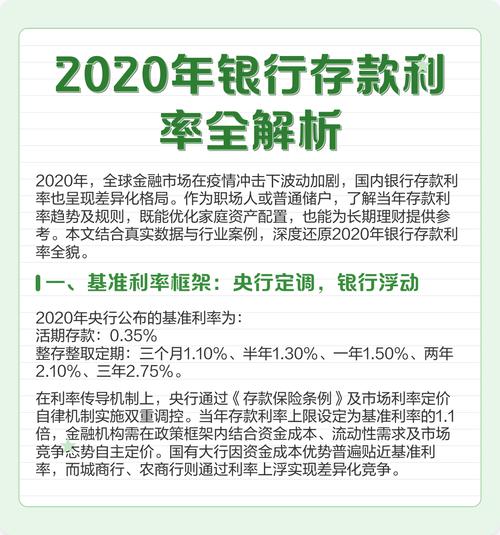

2025年以来,银行存款利率下降趋势明显。5月20日,央行下调贷款市场报价利率(LPR)10个基点,六大国有银行同步下调人民币存款利率,其中三年期和五年期存款利率下调25个基点 。进入6月,银行存款利率的调整态势得以延续,不少中小银行纷纷加入调整行列。据融360数字科技研究院发布的报告显示,6月定期存款利率继续下跌,中长期利率进入“1时代”,3个月期限的平均利率更是降至0.949%,步入“0时代” 。大额存单利率同样下行,且存单时间越长,利率下降越明显 。

从目前形势来看,2025年利率大概率还会继续下降,主要基于以下原因:

1. 宏观经济形势与政策导向:当前经济面临稳增长压力,需要通过降低融资成本来刺激投资和消费,推动经济复苏。央行召开的2025年下半年工作会议指出,继续实施适度宽松的货币政策,促进金融市场利率和社会综合融资成本下行 。这意味着未来存款利率有进一步下调的空间。

2. 银行经营状况:商业银行净息差压力较大,贷款端受LPR下行影响银行存款利率持续走低,2025年还会降?普通人咋存钱?,收益率持续走低,而长期存款利率较高,是银行负债成本的主要负担。通过下调存款利率,尤其是长期存款利率,银行能够更有效地控制负债成本,改善期限错配状况,维持合理的利润空间 。

3. 利率市场化与国际环境:随着利率市场化改革不断深化我国利率市场化改革的总体思路是,存款利率与LPR、国债利率等挂钩。当前十年期国债利率低位运行,预示着存款利率可能进一步下调。且在全球经济复苏乏力,主要经济体长期维持低利率政策的背景下,我国利率上行空间也受到制约 。

二、三大趋势:洞察利率变化背后的市场走向

1. 存款利率长期下行趋势难改:从宏观经济发展和政策导向来看,为了刺激经济增长,推动资金从储蓄向投资和消费领域流动,未来一段时间内,存款利率下行的大趋势很难改变。这就意味着,靠银行存款获取高利息收益将越来越难 。

2. 长短利率倒挂或将持续:目前,三年期和五年期存款利率倒挂现象明显,且这种情况可能会持续。银行通过更大幅度地下调长期存款利率,控制负债成本,改善期限错配状况。同时,也反映了市场对长期利率下行的一致预期 。

3. 中小银行利率调整更灵活但风险并存:中小银行由于净息差压力更大,且缺乏网点优势和品牌影响力,长期以来依靠“高息揽储”维持负债规模。在利率下行趋势下,中小银行可能会采取更灵活的利率调整策略,但其面临的经营风险也相对较高 。在选择中小银行存款时,一定要关注其信誉和安全性 。

三、五个存钱技巧:帮你在低利率时代守住钱袋子

面对银行存款利率不断下降的现状,咱们普通老百姓得学会一些存钱技巧,才能存住钱银行存款利率持续走低,2025年还会降?普通人咋存钱?,实现财富的保值增值。

1. 优化存款结构,采用阶梯存钱法:不要把所有资金都存成一种期限的存款,可以将资金分成若干份,分别存成短期、中期和长期存款。比如,将一部分钱存为3个月或6个月的短期存款,以满足日常流动性需求;一部分存为1 - 2年的中期存款,获取相对稳定的收益;还有一部分存为3 - 5年的长期存款,锁定较高利率。这样,既保证了资金的流动性,又能在一定程度上提高整体收益 。

2. 关注中小银行高息产品,但要谨慎选择:一些中小银行为了揽储,会提供相对较高的存款利率。不过,在选择时要谨慎,注意银行的信誉和安全性。可以参考银行的评级等信息,同时根据存款保险制度,50万元以内的存款本息能得到保障 。

3. 考虑其他低风险理财方式:

- 货币基金:具有流动性强、收益相对稳定的特点,通常比银行活期存款利率高。资金可以在T+1日到账,适合对资金流动性要求较高且希望获得比活期存款更高收益的投资者 。

- 债券:分为国债、地方政府债和企业债等。国债由国家信用背书,安全性极高,收益相对稳定;地方政府债和企业债的收益可能会高一些我国利率市场化改革的总体思路是,但也伴随着一定的风险。投资者可以根据自己的风险承受能力和资金使用期限选择合适的债券 。

- 银行理财产品:固收类理财近三月年化收益率2.46%、近一年收益率2.69%,现管类近七日年化收益率1.42%,整体收益率优于定期存款。不过,理财产品不再像存款一样保本保息,投资者需要根据自己的风险偏好进行选择 。

4. 合理规划消费,避免不必要支出:养成良好的消费习惯,避免盲目消费和冲动购物。制定每月的消费预算,理性消费,将节省下来的资金用于储蓄或投资 。比如,减少外出就餐次数,自己做饭既健康又省钱;购物时多关注促销活动,选择性价比高的商品 。

5. 提升自身技能,增加收入来源:投资自己,提升职业技能,增加收入。只有收入提高了,才能有更多的资金用于储蓄和理财。比如,可以参加一些职业培训课程,提升自己在职场上的竞争力,争取升职加薪;或者利用业余时间开展副业,增加额外收入 。

2025年银行利率走低的趋势明显,未来可能还会继续下降。但只要我们洞察市场趋势,掌握正确的存钱技巧,合理规划自己的财务,就能够在低利率时代存住钱,实现财富的保值增值。希望以上内容能对大家有所帮助,祝大家都能守住自己的钱袋子 !

本文 配资注册 原创,转载保留链接!网址:http://yao-cn.com/html/974.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。