债务重组是什么?一文详解其基础概念及具体操作流程

<配资注册>债务重组是什么?一文详解其基础概念及具体操作流程

一、基础概念

说白了,债务重组就是重新调整你的债务结构,把之前那些高利息的信用卡、信用贷还清,再去申请利息更低、额度更高的银行贷款。

为啥会有这种操作?主要是市场有两大需求:

额度提升:重组后能贷到比原来高很多的额度,多出来的钱能让负债人喘口气,这是最常见的需求;

优化还款方式:很多人之前没规划好,贷款要么是短期(比如1年期),要么利息高,要么还款方式不合适(比如等额本息压力大)。重组后可以换成1-3年期的先息后本贷款,不用每年折腾过桥债务重组是什么?一文详解其基础概念及具体操作流程,额度还能更高。

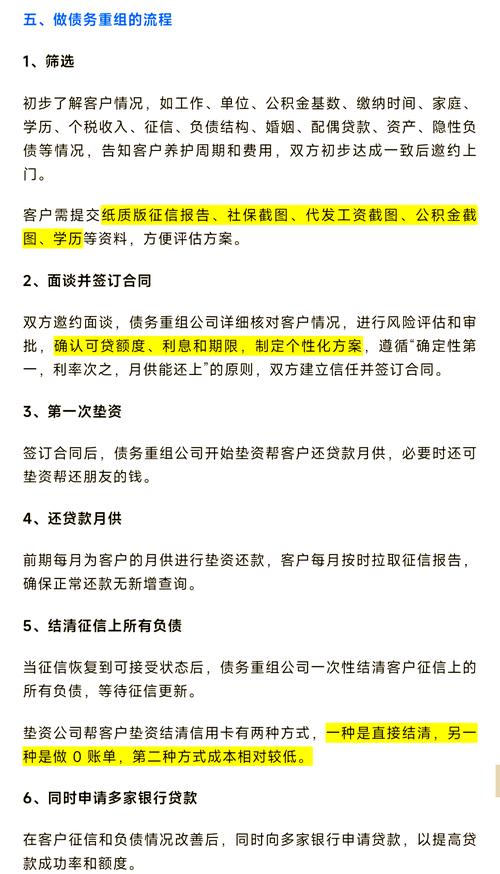

二、具体操作流程

信用卡使用率高:如果近半年信用卡刷得比较多,得先花1-3个月降低负债,目标是让半年使用率不超过50%甚至清零,业内叫“过账单”;

信用贷负债高:一天内结清所有信用贷(包括网贷、小额贷、银行信贷),有些账户还得注销。等1个月左右债务重组有九种方法,征信更新了才能申请新贷款(现在征信更新快,一般不用等满30天);

查询次数多:如果近期贷款审批查询太多,得等2-6个月才能操作,因为银行很看重查询记录。等的这段时间,不能再申请任何贷款或信用卡,也别大额刷信用卡。

最终操作时间按上面三项中最长的算,最短2个月,最长可能得等半年(查询多,或者有逾期的需要等)。

三、不是所有人都适合债务重组

工薪族尤其要小心!银行的新贷款一般是1-3年期先息,5年,7年的等额,如果你没把握在这期间,逐步还清贷款;

或者至少收入能覆盖月供,后期能慢慢还上;

——那就别折腾重组!不如早点找银行协商还款,或者找亲戚朋友借钱填窟窿(债务转移),比硬扛几十万重组费用最后还不上强多了!

我见过有些客户重组了两三次,结果债务越滚越大,因为每次重组都要额外掏十几万甚至几十万费用债务重组是什么?一文详解其基础概念及具体操作流程,最后全算在负债人头上。

记住:没人会真心替你考虑适不适合重组! 只有自己做判断~~

四、行业黑幕

费用高:现在这行鱼龙混杂,很多人只顾自己多赚钱。费用很多就是6+8甚至还有8+10的!建议别超过3+3,但谁听你的?

只要额度:为了冲额度,根本不考虑还款方式债务重组有九种方法,甚至最后让你再去借网贷凑数。一定要白纸黑字写清楚:至少多少额度得是3年先息后本,做不到就退款!

层层转包:很多公司根本不是自己操作,而是把单子转给别的中介,每转一手费用就涨一截。为啥转包?

垫资有风险,很多人不愿意自己掏钱;

专业要求高,没经验的人根本玩不转;

银行现在有反重组系统,短期大量结清贷款或查询太多直接拒批。

怎么避免踩坑?

货比三家,找真正一手操作的;

别信口头承诺,所有条件写进合同;

警惕低价套路,有些中介先报低价锁客,后期再加钱。

本文 配资注册 原创,转载保留链接!网址:http://yao-cn.com/html/448.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。