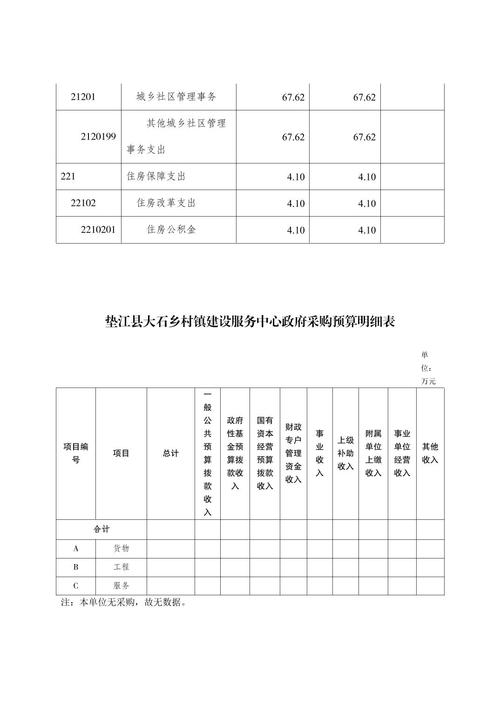

孰低计量方法深度解析:在会计领域的核心原则与广泛应用

<配资注册>孰低计量方法深度解析:在会计领域的核心原则与广泛应用

孰低计量方法的深度解析及其在会计中的广泛应用

在会计领域,孰低计量方法是一种重要的计量原则。它指的是在对资产进行计量时,选择较低的价值作为入账价值。这种方法的核心思想在于遵循谨慎性原则,以避免对资产价值的高估,从而更真实、稳健地反映企业的财务状况。

为了更清晰地理解孰低计量方法负债成分公允价值的计算孰低计量方法深度解析:在会计领域的核心原则与广泛应用,我们可以通过一个简单的表格来展示:

资产项目计量方法 1计量方法 2孰低计量结果

存货

成本 100 元

可变现净值 80 元

80 元

固定资产

原值 - 累计折旧 150 元

公允价值 120 元

120 元

从上述表格可以看出,在不同的计量方法下,选择较低的价值来计量资产。

那么,孰低计量方法在会计中有着诸多应用。在存货计价方面,当存货的成本低于其可变现净值时,按照成本计量;当成本高于可变现净值时,按照可变现净值计量。这有助于避免存货价值虚高,及时反映存货可能发生的减值损失。

对于固定资产,当固定资产的账面价值高于其可收回金额时,需要计提减值准备,以较低的可收回金额计量固定资产。这能够反映固定资产实际的价值减损情况。

在金融资产的计量中,也常常运用孰低计量原则。例如,当债券投资的公允价值低于其成本时,需要调整账面价值,以反映可能的损失。

此外,在长期股权投资中,如果投资的账面价值高于其可收回金额,同样要按照孰低原则进行计量负债成分公允价值的计算孰低计量方法深度解析:在会计领域的核心原则与广泛应用,并计提相应的减值准备。

总之,孰低计量方法在会计中的应用,有助于企业更加谨慎、客观地反映资产的真实价值,为投资者、债权人等利益相关者提供更加可靠的财务信息,降低企业的财务风险,增强企业财务报告的质量和可信度。

本文 配资注册 原创,转载保留链接!网址:http://yao-cn.com/html/255.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。