存货跌价准备记入啥科目?咋算?不同行业咋处理?

<配资注册>存货跌价准备记入啥科目?咋算?不同行业咋处理?

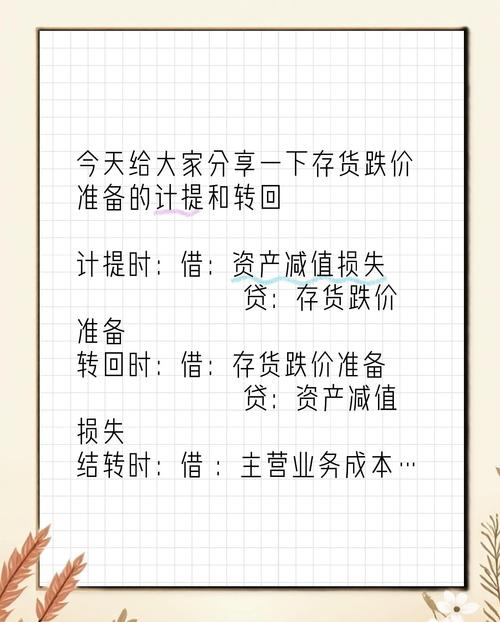

计提存货跌价准备的会计科目

在企业的日常运营中,存货管理至关重要。

当存货的可变现净值低于其成本时,企业需要计提存货跌价准备。根据会计准则,存货跌价准备应记入“资产减值损失”科目。具体而言,企业在期末对存货进行评估时,如果发现某些存货的市场价格下跌或存在其他原因导致其可变现净值低于账面价值,则需按照差额计提跌价准备。

计提公式为:存货跌价准备 = 存货成本 - 可变现净值。例如,某公司有一批存货的成本为10,000元,而市场上的可变现净值仅为8,000元,那么该企业应当计提2,000元的存货跌价准备存货跌价准备科目性质,并将其记入“资产减值损失”科目。

常见问题如何确定存货的可变现净值?

答:存货的可变现净值是指存货在正常经营过程中预计可以实现的金额,扣除估计的销售费用和相关税费后的净额。企业在评估时需考虑当前市场价格、销售折扣、运输费用等因素。

例如,若某商品的市场售价为50元/件存货跌价准备科目性质存货跌价准备记入啥科目?咋算?不同行业咋处理?,每件商品的销售费用为5元存货跌价准备记入啥科目?咋算?不同行业咋处理?,相关税费为3元,则该商品的可变现净值为42元(50 - 5 - 3)。

不同行业如何处理存货跌价准备?

答:不同行业的存货特性各异,因此处理方式也有所不同。制造业通常会根据生产周期和市场需求变化来调整存货跌价准备;零售业则更关注季节性因素和促销活动的影响。例如,服装零售商在换季时可能会大幅降价清理库存,因此需要提前计提跌价准备以反映潜在的损失。

存货跌价准备对企业财务报表有何影响?

答:计提存货跌价准备直接影响企业的利润表,增加“资产减值损失”,从而减少净利润。同时,在资产负债表上,存货的账面价值也会相应减少。这有助于更真实地反映企业的财务状况和经营成果。

例如,一家公司在某个季度计提了大量存货跌价准备,虽然短期内会影响其盈利能力,但从长远来看,有助于提高财务信息的准确性和透明度。

说明:因考试政策、内容不断变化与调整,正保会计网校提供的以上信息仅供参考,如有异议,请考生以官方部门公布的内容为准!

本文 配资注册 原创,转载保留链接!网址:http://yao-cn.com/html/1796.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。