银行理财产品和余额宝安全性差异对比,一文帮你搞清楚

<配资注册>银行理财产品和余额宝安全性差异对比,一文帮你搞清楚

在当今的金融市场中,银行理财产品和余额宝都是常见的投资选择。很多投资者关心它们的安全性问题,下面我们就来深入分析一下两者的安全性差异。

银行理财产品是商业银行在对潜在目标客户群分析研究的基础上,针对特定目标客户群开发设计并销售的资金投资和管理计划。银行会将募集到的资金根据产品合同约定投入相关金融市场及购买相关金融产品,获取投资收益后,根据合同约定分配给投资人。余额宝则是蚂蚁金服旗下的余额增值服务和活期资金管理服务产品银行理财产品和余额宝安全性差异对比,一文帮你搞清楚,对接的是货币市场基金,用户将资金转入余额宝,实际上是购买了货币基金。

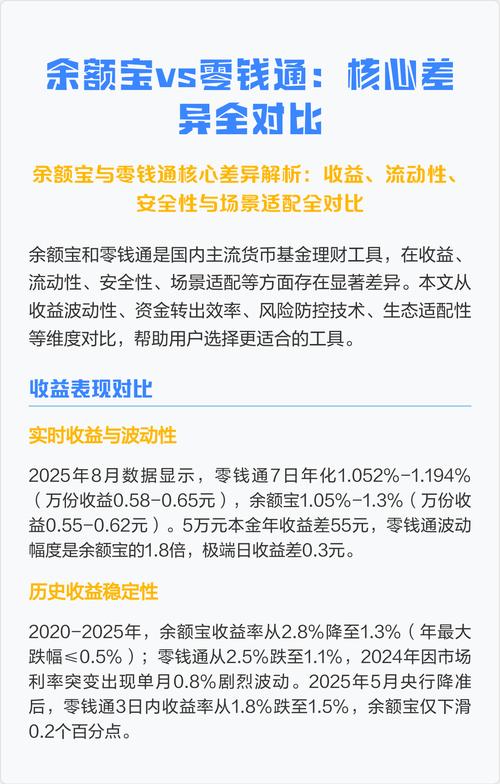

从风险等级来看,银行理财产品有多种风险等级,包括PR1(低风险产品)、PR2(中低风险产品)、PR3(中风险产品)、PR4(中高风险产品)和PR5(高风险产品)。大部分银行理财产品属于PR1和PR2等级,风险相对较低,但也有部分产品风险较高。而余额宝对接的货币基金,由于主要投资于货币市场工具,如国债、央行票据、商业票据、银行定期存单等,具有高安全性、高流动性、稳定收益性等特征,通常被认为是低风险的投资产品。

为了更直观地比较两者,我们来看下面的表格:

产品类型风险等级主要投资标的收益稳定性

银行理财产品

PR1 - PR5

多种金融市场产品,如债券、股票、基金等

因产品而异支付宝理财产品有风险吗,高风险产品收益波动大

余额宝

低风险

货币市场工具

相对稳定

在收益方面,银行理财产品的收益范围较广,不同风险等级的产品收益差异较大。一般来说,高风险产品可能带来较高的收益,但也伴随着较大的损失风险。余额宝的收益相对较为稳定,但通常不会太高。它的收益会随着市场资金供求关系等因素而波动,但整体波动幅度相对较小。

从流动性角度分析,余额宝具有极高的流动性银行理财产品和余额宝安全性差异对比,一文帮你搞清楚,用户可以随时将资金转入或转出支付宝理财产品有风险吗,且实时到账,这使得它在资金的灵活性方面具有很大优势。银行理财产品的流动性则因产品而异,有些产品有固定的封闭期,在封闭期内投资者无法提前赎回资金,这就限制了资金的使用灵活性。

在监管方面,银行理财产品受到银保监会等相关部门的严格监管,银行在产品的设计、销售和运作过程中都需要遵循一系列的法规和规定。余额宝作为货币基金产品,也受到中国证监会的监管,基金公司在投资运作等方面也需要符合相关法律法规的要求。

总体而言,不能简单地说银行理财产品就比余额宝更安全。如果投资者追求高收益且能够承受一定的风险,部分银行理财产品可能是一个选择;但如果投资者更注重资金的安全性和流动性,余额宝可能是更合适的投资工具。投资者在选择投资产品时,应该根据自己的风险承受能力、投资目标和资金状况等因素进行综合考虑。

本文 配资注册 原创,转载保留链接!网址:http://yao-cn.com/html/1557.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。