商业银行持有超额准备金的成本、收益及货币乘数相关探讨

<配资注册>商业银行持有超额准备金的成本、收益及货币乘数相关探讨

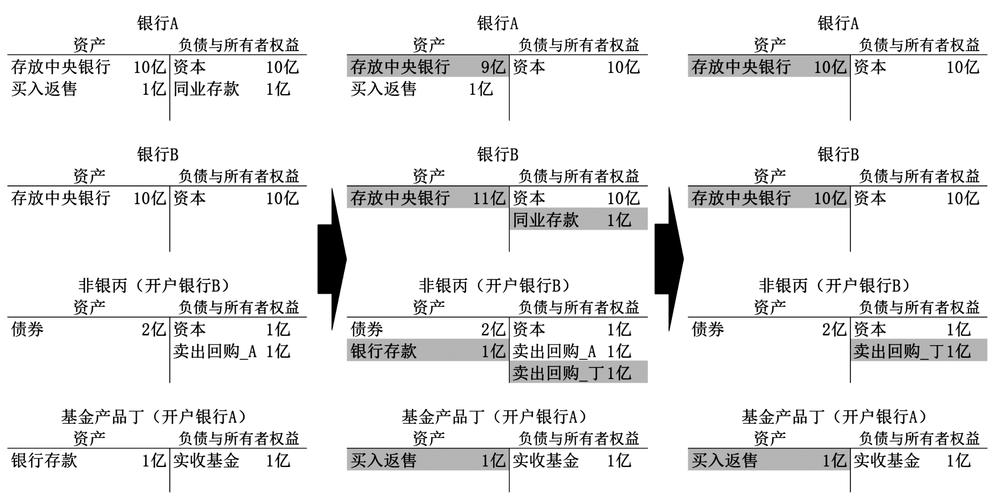

商业银行持有超额准备金的成本是什么? 是商业银行如果把这笔资金拿去放贷或购买证券可能获得的收益, 即市场利息。 市场利息率越高,商业银行持有超额准备金的损失就越大超额准备金与贷款量的关系,因此超额准备金与贷款量的关系,商业银行持有超额准备金的比率与市场利息率成反向关系。 商业银行持有超额准备金有何收益? 商业银行持有超额准备金的收益是商业银行因持有超额准备金而避免的因流动性不足而造成的损失。 商业银行持有超额准备金率的高低取决于: (1) 出现流动性不足的可能性; (2) 出现流动性不足时从其他渠道获得流动性的难易程度。 5、 为什么货币乘数是货币供给量相对于基础货币(C+R) 而不是银行准备金(R) 的倍数? 因为流通中的现金和商业银行准备金的转化是很频繁的商业银行持有超额准备金的成本、收益及货币乘数相关探讨, 而且取决于公众的行为, 中央 银行很难单独地控制商业银行准备金的数量,而只能大致地控制流通中的现金和银行准备金的总额。 这种转化只是影响基础货币的构成商业银行持有超额准备金的成本、收益及货币乘数相关探讨, 并不影响基础货币的数量。 法定存款准备金的大小与存款准备率无关, 而与中央银行向社会提供的贷款或购买证券的量有关 当中央银行向社会提供的新增货币量为 B, 那么全部商业银行在中央银行的法定存款准备金总和的最大值就是 B, 这与存款准备率高低无关。 7、 在实际中, 如果说中央银行对基础货币尚有一定的控制能力的话, 它要对货币乘数进行控制就要难得多。

本文 配资注册 原创,转载保留链接!网址:http://yao-cn.com/html/137.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。