90 后小伙肾结石手术百万医疗险未赔,医疗险理赔比例究竟多少?

<配资注册>90 后小伙肾结石手术百万医疗险未赔,医疗险理赔比例究竟多少?

前几天刷到个帖子。

一个90后小伙子,肾结石做了个小手术90 后小伙肾结石手术百万医疗险未赔,医疗险理赔比例究竟多少?,花了13000块。本来想着年初买的百万医疗险能派上用场,结果因为社保报销了8000多元,自费部分只有5000元不到,未达到1万元免赔额,因此不能报销。

这哥们在评论区吐槽:“说好的百万保障呢?合着我这点小病小灾的,永远够不着理赔门槛?”

底下一堆人跟着附和。有人说自己买了三年医疗险,一分钱没赔过;还有人算了笔账,说按这个免赔额,除非住ICU,否则基本用不上。

说白了,大家都在问同一个问题:我们买的医疗险,到底有多少钱真的用在了理赔上?

答案可能会让你大跌眼镜。

1. 一个让普通人想不到的数字:45%

最近有份数据在保险圈里炸开了锅。

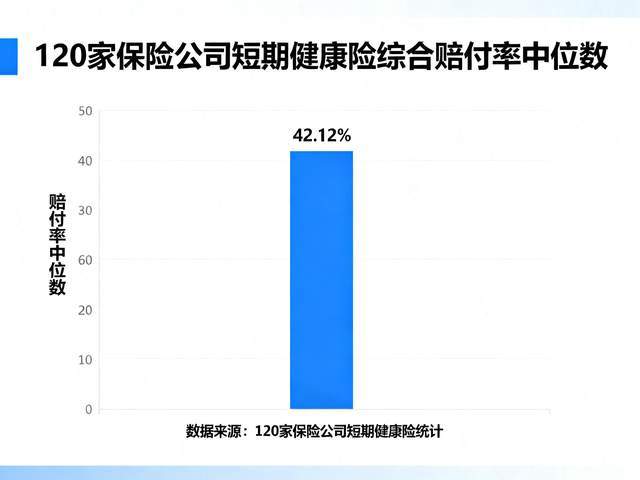

2025年上半年,120家保险公司的短期健康险综合赔付率中位数只有42.12%。剔除极端值后,平均也就45%左右。

什么概念?就是你交100块保费,真正用来赔付的只有45块。

更扎心的是,能达到60%以上赔付率的公司保险公司拉人头的目的,只占19.1%。也就是说,八成的保险公司,赔付率都在及格线以下。

有意思的是90 后小伙肾结石手术百万医疗险未赔,医疗险理赔比例究竟多少?,那些天天在抖音、小红书上打广告的“网红”保险公司,赔付率反而更低。某家号称“互联网保险第一股”的公司,赔付率只有30.7%;另一家主打线上销售的,更是低到11.93%。

普通消费者很难理解这一情况,很多人觉得这就像去餐厅吃饭,付了100块,结果只给你上了45块钱的菜。剩下的钱,都被用来装修店面、请网红打卡了。

2. 保险公司的“小算盘”

那么问题来了,保险公司是不是因此赚得盆满钵满?

还真不是。

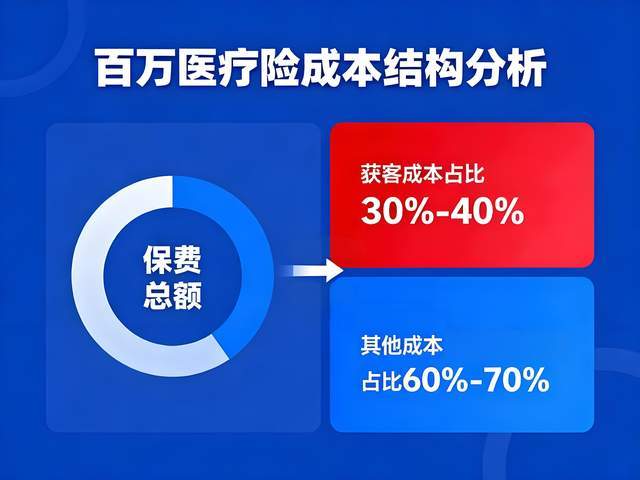

一位在某头部财险公司工作的人透露,现在卖一份百万医疗险,光获客成本就占了保费的30%-40%。

你在某宝、某东看到的那些保险广告,每个点击都是真金白银。有时候为了抢一个客户,几家公司能把获客成本炒到上百块。

这就是互联网时代的悖论:本该让交易更便宜的技术,反而推高了成本。

除了流量费用,还有各种中间商要养活。保险经纪平台要抽成,技术服务商要收费,连客服外包都是一笔不小的开支。

更离谱的是,有些公司为了冲业绩,故意把新客户的占比做得特别高。要知道,新客户第一年基本不会出险,赔付率自然就低。等到第二年、第三年客户真的需要理赔了,公司又会想方设法让你“自愿”退保。

说白了,这就是一场精心设计的数字游戏。

3. 医保的“天花板”与商保的“地板”

更让人唏嘘的是另一组对比数据。

2024年,基本医保收入34913.37亿元,支出29764.03亿元,综合赔付率约为85.8%;而商业健康险收入9774亿元,赔付只有3800亿元,赔付率约为45%

基本医保的筹资水平是商业健康险的3.5倍,但提供的保障却是商业健康险的6.8倍。

更现实的问题是,随着医保DRG付费改革的推进,很多创新药、进口器械都被挡在了医保目录外。

有个在三甲医院工作的医生朋友告诉我:“现在平均住院费用大概在1.2万,扣掉医保报销,如果商保还有1万免赔额的话,能用上商业保险的比例自然就不高了。”

这意味着商业保险是用来补充医保的,不能忽略医保的作用,也不能以为买了商保就不用买医保了。

4. 破局之路在何方?

那么,这个死结该怎么解?

业内人士普遍认为,短期健康险的合理赔付率应该在50%-70%之间。低于50%,消费者体验太差;高于70%,保险公司可能亏损。

但要达到这个目标,光靠保险公司“良心发现”是不够的。

最近上海出了个新政策,允许医保个人账户的钱用来买团体健康险。这可能是个突破口。有了政府背书,保险公司的获客成本能大幅下降,省下来的钱就能用在刀刃上。

另一个思路是,与其在流量平台上内卷,不如踏踏实实做好产品和服务。

比如有的保险公司,已经推出了“零免赔”的百万医疗险。虽然保费贵了点,但至少让普通人也能享受到保障。还有的公司开始尝试“一站式理赔”,直接跟医院对接,患者出院就能拿到赔付。

这些创新虽然还不成熟,但至少让人看到了希望。

5. 写在最后

回到开头那个90后小伙子的故事。

他后来在评论区补充说:“我就是感觉体验感不好,当初买保险的时候,销售说得天花乱坠,什么‘一顿火锅钱换百万保障’。结果真到用的时候保险公司拉人头的目的,才发现还有这么多限制。”

这可能是当下百万医疗险最大的问题:由于过度的包装,导致它贩卖的是安全感,交付的却是失望。

百万医疗险的初衷也是好的,通过1万元免赔额的设置,降低赔付率,大大降低了保费,让更多的人买得起。

但也正是这个免赔额的设置,普通消费者理解的并不是很透彻,真正需要理赔时,却收获了不好的体验感!

或许,是时候重新思考商业健康险的定位了。它到底应该是富人的奢侈品,还是普通人的必需品?是资本的游戏工具,还是民生的保障网?

这些问题的答案,不仅关乎保险公司的未来,更关乎我们每个人的健康保障。

毕竟,谁也不知道明天和意外哪个先来。当意外真的来临时,我们需要的不是一纸空头支票,而是实实在在的保障。

下次再有人向你推销百万医疗险时,记得问一句:这100块保费里,到底有多少是真正用来保障我的?

答案,希望不会是沉默。

本文 配资注册 原创,转载保留链接!网址:http://yao-cn.com/html/1084.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。